原标题:【行业深度】洞察2021:2021年中国TWS耳机电池行业竞争格局及市场占有率分析

一副TWS耳机需要2颗耳机电芯和1颗充电盒电芯,一套TWS耳机共有3颗电芯。目前TWS耳机电池可大致分为扣式电池和针状软包(圆柱)电池两大类。针式软包电池单位体积内的包含的能量低于扣式电池,还在于叠片工艺生产的电池中会留有缝隙,降低能量密度。

TWS耳机和对应充电仓均需要集成电池,其中充电仓对于集成度要求相对不高,以传统软包电池为主(与手机电池技术路径一致,原手机电池厂商可以供应),而耳机端由于空间小、集成度高,同时需要电池具备高容量密度以支持长续航,结构逐步由传统软包电池发展为扣式电池。

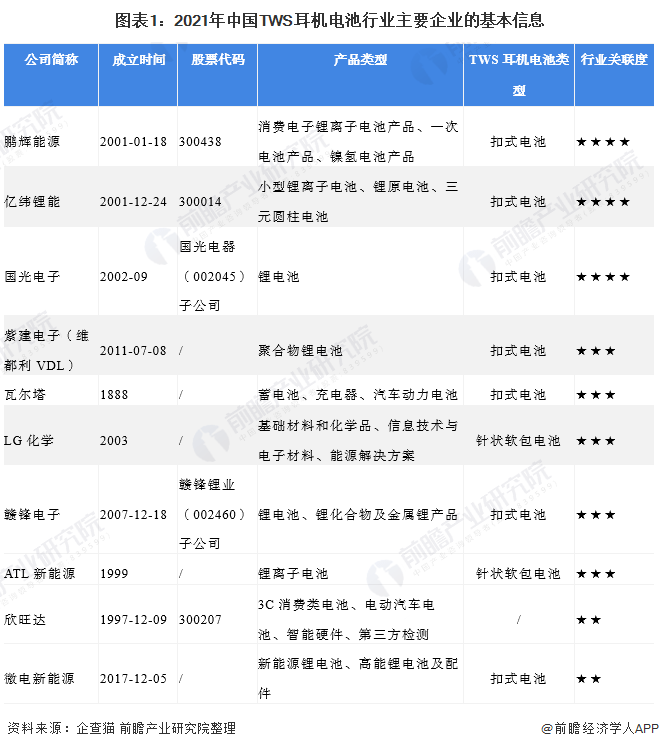

目前,国内生产TWS耳机电池的上市公司包括:鹏辉能源(300438)、亿纬锂能(300014)、国光电子(002045)、赣锋锂业(002460),以及非上市公司:紫建电子、微电新能源、ATL新能源:

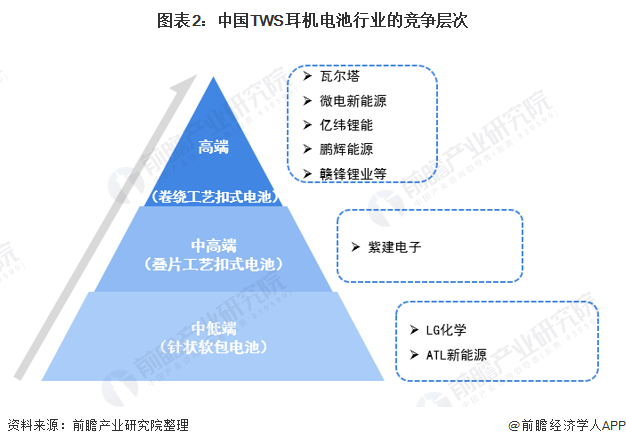

目前TWS耳机电池可大致分为扣式电池和针状软包(圆柱)电池两大类。针式软包电池单位体积内的包含的能量低于扣式电池,还在于叠片工艺生产的电池中会留有缝隙,降低单位体积内的包含的能量。除了ATL新能源和LG化学生产针状软包(圆柱)电池,市面上大部分锂电池厂商生产的均为扣式电池。技术路线上,扣式电池有卷绕工艺和叠片工艺,叠片工艺扣式电池生产效率和良率弱于卷绕工艺扣式电池,卷绕工艺扣式电池厂商有瓦尔塔、亿纬锂能、鹏辉能源;叠片工艺扣式电池厂商为紫建电子。

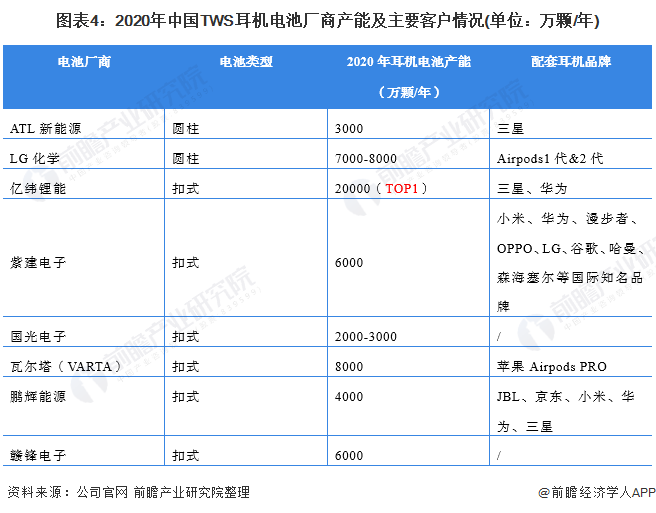

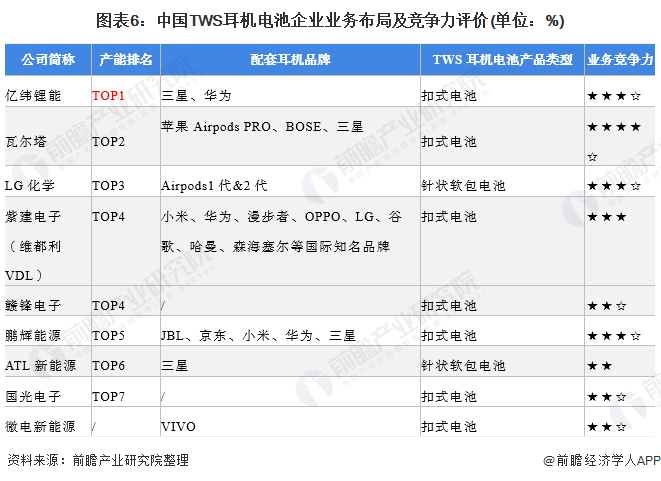

目前TWS耳机扣式电池的主要供应商为瓦尔塔(德国上市)、亿纬锂能、鹏辉能源和紫建电子(拟上市)、国光电子(国光电器子公司)、赣锋电子(赣锋锂业子公司)。其中德国瓦尔塔是扣式电池的技术领先者,对苹果、三星等优质客户供货。但瓦尔塔目前产能不足,其2020和2021年产能分别达到8000万颗/年和1亿颗/年,现有的产能主要集中于供货苹果。

亿纬锂能在突破了专利壁垒后正在积极扩建产能,2020年底产能达到约2亿只,产能位居全球首位,考虑到产能爬坡等因素,三星订单大批向亿纬锂能转移。紫建电子年产能达到约6000万只;鹏辉能源年产能为约4000万只。

针状软包(圆柱)电池的主要供应商为ATL新能源和LG化学,2020年年产能分别为3000万颗和7000-8000万颗。

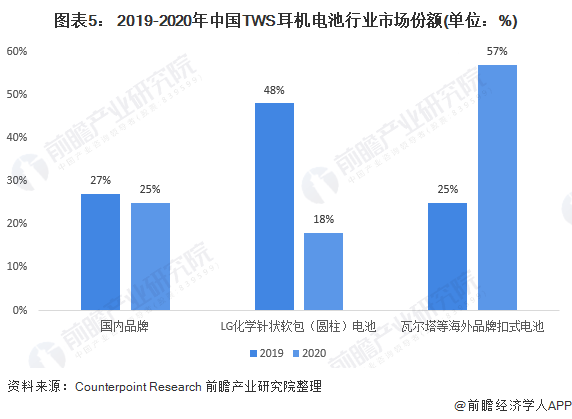

目前,TWS耳机电池行业整体的市场集中度较高,尤其是海外品牌的集中度较高,LG化学在2019年的市场占有率高达48%,是由于其当时为苹果的 AirPods 1和 AirPods 2供应电池,2020年下跌是由于AirPods Pro改用了扣式电池;随着微型电池市场的结构升级,LG也在拓展扣式电池产品线、中国TWS耳机电池行业企业布局及竞争力评价

从产品类型来看,尽管针状软包(圆柱)电池的成本较低,但是其单位体积内的包含的能量低,相同容量电池体积大的短板被扣式电池解决后,扣式电池的市占率飙升。LG化学TWS耳机电池的市场占有率急剧下降,但是据悉,LG新能源即将完成新型纽扣电池(Button Cell)的开发,正在准备新建一条试验生产线年晚些时间开始出样,并于2022年的某个时候正式开启量产,曾经的王者LG新能源又重新加入斗战,届时,这家韩国巨头便有能力瓦尔塔(Varta)和亿纬锂能等竞争对手抢夺更多的TWS耳机电池订单;TWS耳机电池市场将引来一场腥风血雨的“战争”。

从企业合作的品牌来看,瓦尔塔在技术上处于领头羊,苹果AirPods使用的纽扣电池,大多数来源于瓦尔塔;亿纬锂能与三星保持良好合作;鹏辉能源主要供给JBL体系;紫建电子客户群体覆盖较广,主要有小米、华为、OPPO、LG、谷歌、哈曼、森海塞尔等国际知名品牌。下游有大品牌的支撑,保证了需求量,因此扣式电池的竞争者除了德国Varta,国内竞争者则有亿纬锂能、鹏辉能源和紫建电子。

从五力竞争模型角度分析,由于TWS耳机电池属于技术密集型产品,对装备制造、科学研究等领域的发展十分重要,其替代品威胁较小;在现有产品领域,市场集中度较高,海外品牌占据大部分市场,加上产品差异较小,竞争非常激烈;上游供应商一般为原材料、锂资源开发企业,锂资源厂商的议价能力较强;下游消费市场主要是TWS耳机、智能音响、汽车等领域,下游市场议价能力较高;同时,因TWS耳机电池属于技术密集型行业,综合而言潜在进入者威胁较小。